【股民投资神器上线】

关注123彩票app稳定版下载 公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

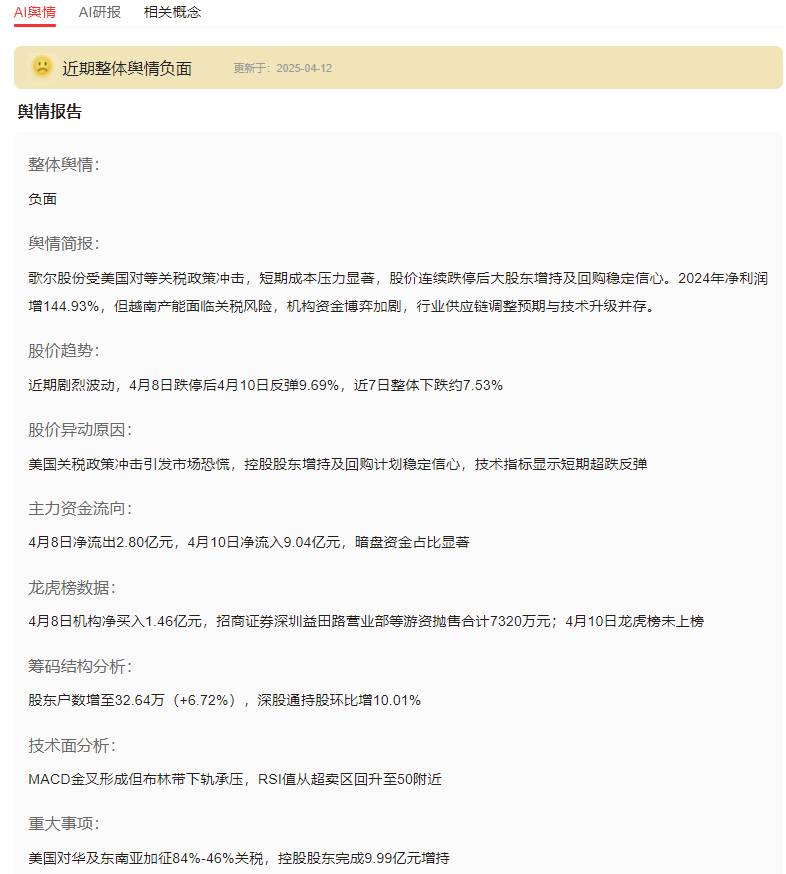

4月,美国加征46%关税的重拳,让全球消费电子代工龙头歌尔股份(002241.SZ)股价一周暴跌30%。这家为苹果、Meta代工AirPods和VR设备的隐形冠军,正经历供应链断裂与技术升级的双重考验。

本文从消息面、技术面、资金面、基本面四维度,解码歌尔股份的危与机。

一、消息面分析

1、政策与行业动态:

美国对越南加征46%关税直接冲击歌尔核心利润池。越南子公司贡献34.1%营收(344.3亿元)和49%净利润,主要生产高毛利AirPods和VR设备。

若全额承担关税,理论成本增量达158亿元,相当于2024年净利润的6倍。叠加中国对美反制关税(半导体设备等进口成本或增50%),公司面临“两头挤压”。

苹果供应链加速向印度、墨西哥转移,Meta推迟VR设备订单传闻加剧市场恐慌。但美国“20%美国成分豁免”政策落地,消费电子产品若符合条件可大幅降低关税成本,为技术密集型产品打开缓冲空间。

2、公司公告与事件:

4月8日公司启动20亿元回购计划,大股东完成10亿元增持,释放护盘信号。年报显示2024年净利润同比增144.93%至26.65亿元,但经营性现金流同比下降18%,存货周转天数升至58天,显示供应链效率承压。

3、市场热点关联性:

AI硬件与汽车电子成新增长引擎。Meta Quest 4预计2025年出货量增40%,车载AR-HUD已切入比亚迪供应链,但相关业务营收占比不足5%,短期难抵消费电子订单流失风险。

二、技术面分析

1、短期趋势与指标:

股价在4月3日-9日累计下跌35%,跌破年线支撑(24.84元),MACD绿柱持续扩散,RSI跌至18.5超卖区间。4月14日反弹至21.72元,但量能不足(换手率4.4%),21元附近30日均线构成强阻力。

2、量价关系:

暴跌期间日均成交额超25亿元(为正常水平3倍),4月10日出现4.93亿元主力资金净流入,疑似机构抄底,但随后三个交易日再度净流出3.36亿元,显示多空博弈激烈。

3、历史对比与未来预期:

当前股价较2025年2月高点回撤45%,接近2024年低点(13.83元)的1.5倍PB安全边际。若关税豁免落地,技术面或复制2024年2月V型反转走势(涨幅121%)。

三、资金面分析

1、主力资金动向:

4月8日龙虎榜显示机构席位净买入1.2亿元,但深股通净卖出1.4亿元。4月10日游资借关税豁免传闻入场,单日主力净流入4.94亿元,随后快速撤退,反映短线资金主导行情。

2、股东结构与增减持:

前十大股东持股比例从2023年的41.2%升至2024年的44.5%,但北向资金持股比例从5.8%降至3.2%,外资撤退与产业资本增持形成对冲。

3、市场情绪指标:

期权隐含波动率升至68%(行业均值45%),沽购比达1.8:1,显示空头情绪主导。但融资余额逆势增加2.3亿元,部分杠杆资金押注超跌反弹。

四、基本面分析

1、财务健康度:

2024年毛利率回升至11.09%(同比+2.14),但净利率仅2.56%,代工模式盈利脆弱。资产负债率59%,短期债务449亿元,流动比率1.1,偿债压力高于立讯精密(流动比率1.3)。

2、业务增长点:

VR/AR设备全球市占率超70%,2024年智能硬件营收587亿元(同比+15%)。AI智能眼镜重量降至36克,车载AR-HUD获比亚迪订单,但新业务毛利率不足10%,尚处投入期。

3、风险与机遇:

最大风险来自苹果/Meta订单转移(前两大客户贡献60%营收)。但技术护城河正在形成:与高通联合开发MR参考设计,AR光波导模组精度达0.5μm,构筑差异化竞争力。

五、综合分析

1、多维度交叉验证:

短期关税冲击与长期技术升级形成“剪刀差”。当前23倍PE处于历史低位(5年分位点12%),但若2025年净利润下滑50%,估值性价比将消失。

供应链分散(越南产能降至30%)与设备国产化(中芯国际合作)是破局关键。

2、独到观点:

歌尔的真正价值不在于代工份额,而在于“声学+光学+微电子”的技术矩阵。其自研的DLP 3D打印光机模组已实现纳米级精度,这或是打开元宇宙硬件生态的钥匙。

当下危机,可能正倒逼其从“果链打工人”向“硬科技平台”蜕变。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注123彩票app稳定版下载 公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

123彩票app稳定版下载

版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA